Развитие валютно-финансовой сферы на протяжении более шестидесяти лет теснейшим образом связано с Соединенными Штатами. Экономическое превосходство США над остальными странами определяет их ведущие позиции в мировой валютно-финансовой системе. В самом общем виде это характеризуется ролью доллара США в качестве мировой валюты и выражается в его преобладании на мировом финансовом рынке, мировых официальных резервах, в сфере обслуживания внешнеторговых операций.

Выдвижение доллара США в центр валютной системы непосредственно связано с достаточно длительным и противоречивым этапом в развитии мирового хозяйства, характеризующимся внедрением национальных валют в мировой платежный оборот и вытеснением из него золота.

Потребность субъектов внешнеэкономической деятельности в надежной, наиболее распространенной и универсальной валюте для обслуживания всевозрастающих объемов мировой торговли, движения капитала и других операций определяет преимущественное использование какой-либо одной валюты. Таким образом, вполне закономерно выдвижение на роль главной мировой валюты страны наиболее преуспевшей в своем развитии — Соединенных Штатов Америки.

Аннотация

В статье исследуется роль США в мировой валютно-финансовой системе на различных этапах развития мировой экономики. Анализируются особенности использования доллара США на международных валютно-финансовых рынках, в международных расчетах, в официальных валютных резервах. Дается прогноз перспектив американского доллара как мировой валюты.

Развитие валютно-финансовой сферы на протяжении более шестидесяти лет теснейшим образом связано с Соединенными Штатами. Экономическое

превосходство США над остальными странами определяет их ведущие позиции в мировой валютно-финансовой системе. В самом общем виде это характеризуется ролью доллара США в качестве мировой валюты и выражается в его преобладании на мировом финансовом рынке, мировых официальных резервах, в сфере обслуживания внешнеторговых операций.

Выдвижение доллара США в центр валютной системы непосредственно связано с достаточно длительным и противоречивым этапом в развитии мирового хозяйства, характеризующимся внедрением национальных валют в мировой платежный оборот и вытеснением из него золота.

Потребность субъектов внешнеэкономической деятельности в надежной, наиболее распространенной и универсальной валюте для обслуживания всевозрастающих объемов мировой торговли, движения капитала и других операций определяет преимущественное использование какой-либо одной валюты. Таким образом, вполне закономерно выдвижение на роль главной мировой валюты страны наиболее преуспевшей в своем развитии — Соединенных Штатов Америки.

С обретением статуса главной мировой валюты роль американского доллара не остается неизменной в процессе эволюции валютной системы. Она изменяется, в первую очередь, под воздействием трансформации позиций США в мировом глобализирующемся хозяйстве и их характера взаимодействия с мировыми рынками.

Современный этап развития глобальной экономики характеризуется усилением нестабильности мировой валютно-финансовой системы. Мировой финансовый кризис дал новый толчок дискуссии вокруг вопроса о ее реформе в научных кругах. В контексте оценки перспектив дальнейшего развития валютно-финансовой системы особое значение приобретают вопросы, связанные с функционированием главной

мировой валюты -доллара США.

Становление доллара США как мировой валюты

Положение доллара в качестве мировой валюты установилось после Второй мировой войны. Бреттон-Вудская валютная система (1944-1973 г.г.) закрепила особое положение доллара, который обменивался на золото по фиксированной цене 35 долл. за 1 тройскую унцию для иностранных центральных банков. Страны — члены МВФ фиксировали паритеты своих валют к доллару, а через кросс-курсы к другим валютам. Колебания курсов вокруг паритетов допускались в пределах ±1%. Каждая страна обязывалась поддерживать фиксированный курс, при необходимости проводя интервенции на валютном рынке.

Доминирование доллара поставило его в центр валютной системы. Подобное положение объективно вытекало из политической и экономической ситуации послевоенного времени.

Доллар был единственной валютой, способной претендовать на роль мировой. В то же время другие страны, прежде всего Западной Европы, нуждались в такой валютной системе, которая обеспечила бы им возможность производить платежи за необходимые товары и услуги. В послевоенные годы США оказались фактически вне конкуренции на мировых рынках. На рынках остальных развитых стран ощущалась острая нехватка большинства видов продукции.

Для обеспечения субъектов мирового хозяйства достаточным объемом международной ликвидности, страна-эмитент мировой валюты вынуждена регулировать внешние расчеты таким образом, чтобы платежный баланс сводился, как правило, с отрицательным сальдо, так называемый «дефицит без слез». [1, 330]

Платежный баланс США стал дефицитным с конца 1950-х г.г. Поначалу его дефицит вызывался ростом экспорта капитала по государственной линии на восстановление западноевропейских стран по «Плану Маршала» и другим программам. К началу 1960-х г.г. резко возрос вывоз частного капитала за границу, первоначально в основном в форме прямых иностранных инвестиций, притягиваемый более быстрым ростом европейских экономик.

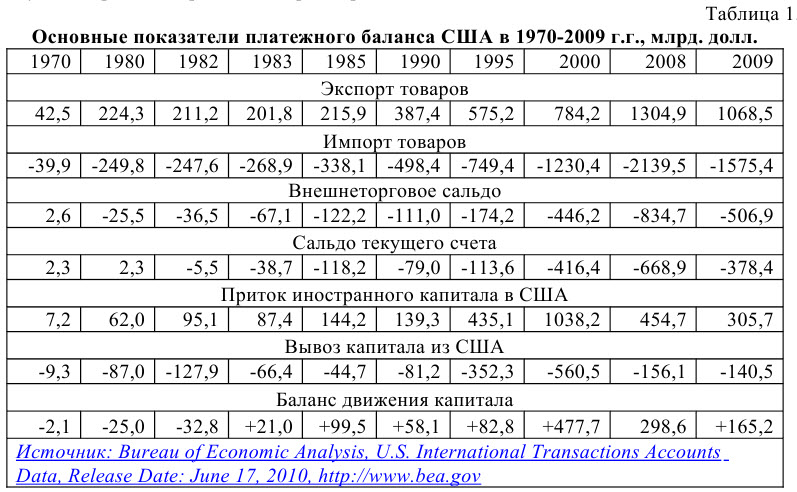

Подобное положение существовало несмотря на то, что торговый баланс США вплоть до 1971 г. неизменно сводился с положительным сальдо. Отток капитала превышал разницу между экспортом и импортом товаров. В 1950-1957 г.г. Соединенные Штаты в связи с дефицитом платежного баланса перевели за рубеж порядка 10,4 млрд. долл., а в 1958 -1965 г.г. — 22,4 млрд. долл. [2, 36]

Дефицит платежного баланса компенсировался приобретением иностранцами ликвидных долларовых активов, в том числе американских государственных облигаций.

США наращивали долгосрочные прямые и портфельные иностранные вложения за счет накапливания краткосрочной задолженности. Таким образом, «американцы, по сравнению с гражданами других стран, оказались в более благоприятных условиях, что позволило им широко инвестировать средства по всему миру. Сама конструкция Бреттон-Вудской валютной системы благоприятствовала приобретению американскими компаниями и физическими лицами разнообразных активов в других странах.» [5, 36]

Поначалу превышение экспорта капитала из США над активом торгового баланса являлось обязательным условием нормального функционирования Бреттон-Вудской валютной системы. Стабильность доллара не подвергалась сомнению, ввиду достаточного объема американского золотого запаса, который в 1955 г. составил 21,7 млрд. долл. [10] Однако, уже к началу 1960-х г.г. описанный механизм явился основным фактором дестабилизации валютной системы.

Если в 1949 г. краткосрочные ликвидные обязательства США составляли 31% золотого запаса, то в 1959 г. — 99,6%, а в 1969 г. они превысили золотой запас почти в 4 раза.[7, 72] Ликвидные обязательства представляли серьезную угрозу золотому запасу и положению доллара. Это происходило несмотря на то, что краткосрочным обязательствам противостояли превосходившие их по размерам накопления за границей американских активов.

Американские активы за границей носили в основном долгосрочный характер и не могли быть немедленно изъяты. К тому же большая часть этих активов находилась у американских корпораций, банков и частных лиц, что делало их мобилизацию практически невозможной, да и, с точки зрения глобальных интересов США, крайне нежелательной. Таким образом, получалось, что накопленным ликвидным долларовым активам иностранцев противостоял лишь золотой запас США.

В связи со снизившейся конкурентоспособностью США на мировых рынках и переоцененным курсом доллара по отношению к валютам ведущих промышленных стран, в 1971 г. впервые был зафиксирован дефицит торгового баланса. При этом, отток капитала осуществлялся в прежних масштабах.

Совокупный дефицит платежного баланса США составил 71,7 млрд. долл. за 19491971 гг. Краткосрочная обязательства страны увеличились с 7,6 млрд. долл. в 1949 г. до 64,3 млрд. в 1971 г. Золотой запас сократился до 10,2 млрд. долл. в 1971 г. [3, 75]

Это предопределило дальнейшее развитие мировой валютно-финансовой системы и изменение природы доллара как мировой валюты. Отмена обратимости доллара в золото в 1971 г., введение плавающих валютных курсов явились ответом на потребность дальнейшей интернационализации финансовой сферы и в то же время активировали данный процесс.

Позиции доллара США после Ямайской валютной реформы

Формирование нового валютно-финансового механизма происходило на фоне изменения положения США в мировой экономике, проявившееся в необходимости привлечения значительных иностранных инвестиций.

На рубеже 1970-1980-х г.г. ведущие позиции доллара в мировой валютной системе характеризовались следующими данными. В официальных валютных резервах доля американской валюты составила 4/5 к 1977 г., хотя снизилась до 3/5 к 1982 г. [9, 67] Доллар обслуживал порядка 56% мировой торговли в 1980 г. [6, 53] На рынке евровалют, валовой объем которого с 1968 по 1982 г. вырос в 45 раз и составил 1514,7 млрд. долл., доля евродолларов превышала 70%. [4, 161]

Переход к плавающим курсам оказал сильное влияние на состояние и характер международных расчетов. Предполагалось, что с введением плавающих валютных курсов крупные платежные дисбалансы в мировой экономике должны саморегулироваться изменениями валютных курсов. Положительное сальдо платежного баланса по текущим операциям повысит валютный курс, снизит экспорт и повысит импорт, что приведет к улучшению состояния платежного баланса по текущим операциям. При отрицательном сальдо платежного баланса по текущим операциям будет происходить обратный процесс.

Однако в 1976 г. дефицит торгового баланса составил 9,4 млрд. долл., в 1977 г. -31,1 млрд. долл., а в 1978 г. — 33,9 млрд. долл. Дефицит текущего баланса в 1977 г. составил 14,3 млрд. долл., а в 1978 г. — 15,1 млрд. долл. [11]

Вместе с тем, экспорт капитала из США продолжал расти. Так, если в 1970 г. вывоз частного капитала составил 10,2 млрд. долл., то в 1978 г. — 57,2 млрд. долл. При этом, ведущую роль в наращивании оттока американского капитала стал играть международный банковский кредит, а не прямые инвестиции, которые раньше занимали ведущее положение. Доля банковского кредита увеличилась с 9,5% и 58,9% в указанные годы.[11] В таких условиях отток долларов в связи с внешнеторговым дефицитом и экспортом капитала должен компенсироваться изменением курса валюты и притоком иностранных вложений в любой форме.

К середине 1980-х г.г. сформировался современный валютно-финансовый механизм, основанный на долларе, не связанном с золотом, основные черты которого проявляются в следующем.

Американский рынок создает растущий спрос на широкий спектр товаров.

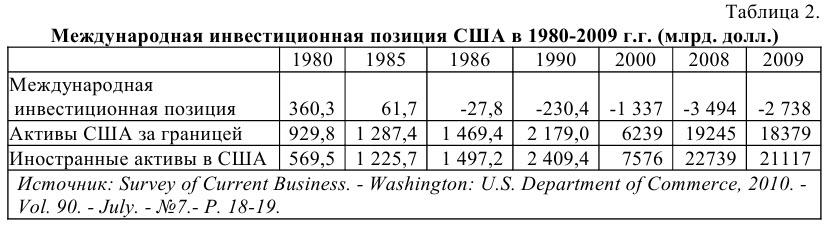

Дефицит текущего счета покрывается притоком иностранного капитала в страну. В результате в 1983 г. США превратились из чистого экспортера в чистого импортера капитала. С 1986 г. объем привлеченных в Соединенные Штаты финансовых ресурсов превысил объем аналогичных ресурсов, размещенных ими за границей. США превратились в чистого международного должника с зависимостью от устойчивого притока иностранного капитала. Баланс активов и обязательств по международным

инвестициям в 1986 г. составил 27,8 млрд. долл. (Табл. 2.)

Описанный механизм относительно стабильно функционировал за счет притока капитала в США из других стран. К концу XXв. США стали главным получателем международных инвестиций. Дефицитная модель функционирования американской экономики приняла необратимый характер. Доля США мировом импорте капитала составила в 2000 г. 32,7%, в 2008 г. — 36,7%. [12,118-119; 14, 174-175]

Являясь крупнейшим экспортером прямых иностранных инвестиций, сами США стали мощным центром привлечения таких инвестиций. Динамичный рост экономики США в 1990-2000-е г.г. на основе новейших достижений научно-технического прогресса стал мощным источником их притяжения. Удельный вес США в мировом импорте и экспорте ПИИ составляет порядка 20%. В 2009 г. объем накопленных прямых иностранных инвестиций в экономике США составил 2673 млрд. долл., объем вывезенных инвестиций — 4051 млрд. долл. [19, 18-19]

Соединенным Штатам принадлежит лидирующая роль в формировании мирового финансового рынка. США являются лидерами по капитализации мирового рынка акций, в 2007г. их доля составила 30,6% мирового рынка. Рынок долговых ценных бумаг США также является крупнейшим и наиболее динамичным в мире. К концу 2007 г. объем бондов, эмитированных резидентами США, составил 30,3 трлн. долл., или 37,8% глобального рынка бондов, в том числе в государственных — 23%, в частных — 46%. [13] Однако, доля банковского капитала в составе финансового рынка у США традиционно ниже, чем у стран еврозоны и Великобритании.

Баланс активов и обязательств по международным инвестициям, или чистая внешняя задолженность, в 2008 г. составила 3,5 трлн. долл. Внешний долг США в объеме обязательств перед нерезидентами, за вычетом прямых инвестиций и портфельных инвестиций в акционерный капитал в 2008 г. составил 18,4 трлн. долл., в 2009 г. 16,0 трлн. долл. [19, 18-19]

В 1990-2000-е г.г. четко обозначилась роль Соединенных Штатов в международном движении капитала в качестве посредника, перераспределяющего мировые финансовые ресурсы. Страны — торговые партнеры, продавая товары на американский рынок, сводят внешнеторговый баланс с активом, значительная часть которого возвращается в США в виде вложений в ценные бумаги, вкладов в банки, прямых инвестиций. Привлекая капитал в безопасные, ликвидные и низкодоходные инструменты в виде правительственных и корпоративных ценных бумаг, они реинвестируют их в менее ликвидные, но более доходные инструменты.

«Способность США принимать крупные массы иностранного капитала означает, что мировое превосходство американской экономики проявляется также в большой гибкости ее финансового рынка, предлагающего иностранным инвесторам разные инструменты в меняющихся ситуациях. Снижение привлекательности прямых инвестиций во времена спада компенсируется возможностями надежных вложений в облигации, способных абсорбировать большие массы капитала. Особое значение для Соединенных Штатов имеют американские государственные облигации как самый надежный объект финансовых вложений.» [8]

Именно дефицитный характер экономики США, высокий уровень внешних

заимствований, их растущая роль в инвестициях позволяли экономике США успешно развиваться в последние два десятилетия. Приток иностранного капитала в крупных размерах превратился в обязательное условие, обеспечивающее благоприятные перспективы экономического развития США.

В 1991-2000 г.г. среднегодовые темпы роста ВВП США составили 3,4%, ВВП, Германии — 2,1%, Японии — 1,2%. В 2001 — 2008 г.г. среднегодовые темпы роста ВВП США составили 2,2%, еврозоны — 1,7%, Японии — 1,3%. Доля США в мировом ВВП в 2009 г. составила 20,5%, еврозоны — 15,2%, Китая 12,5%, Японии — 6%. По итогам 2009 г. под влиянием глобального кризиса падение ВВП США составило 2,4%, еврозоны — 4,1%, Японии — 5,2%. [15, 148]

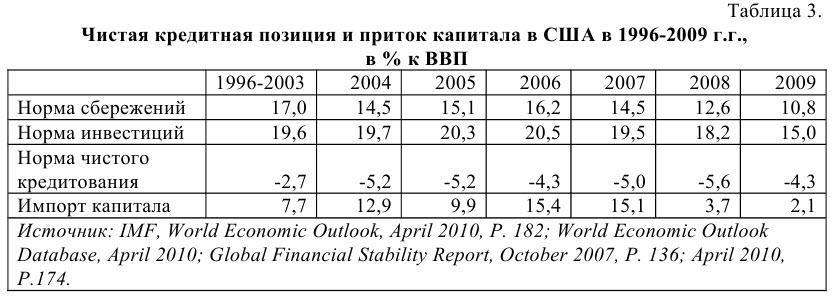

До 2008 г. импорта капитала было достаточным для финансирования дефицитов. В 2008 г. приток иностранного капитала в размере 3,7% ВВП не

покрыл даже дефицит по внутренним инвестициям в объеме 5,6% ВВП. (Табл. 3.)

Современный мировой финансовый кризис вызвал затруднения в финансировании дефицитов. В 2008 году произошло существенное падение потоков инвестиций в США (на 75%). В 2009 г. приток капитала составил всего 305,7 млрд. долл., а отток — 140,5 млрд. долл. В итоге чистый приток снизился до 165,2 млрд. долл. с 534 млрд. долл. в предыдущем году. В 1 кв. 2010 г. приток капитала составил 332,1 млрд. долл., отток — 300,8 млрд. долл., чистый приток — 31,3 млрд. долл. Таким образом, показатели еще не достигли докризисного уровня. Так, в 1 кв. 2007 г. приток капитала составил 727,3 млрд. долл., отток — 493,9 млрд. долл., чистый импорт — 233,4 млрд. долл. [11]

Функционирование экономики США в дефицитном режиме отражает современную тенденцию к углублению международного разделения труда, а также усилению масштабов и интенсивности международного движения капитала. Дисбалансы такого рода являются естественными в условиях неравномерного развития финансовых систем различных стран.

Вместе с тем, мировой финансовый кризис выявил негативные стороны зависимости нормального функционирования современного валютно-финансового механизма от стабильного притока иностранного капитала в США, покрывающего дефицит американского торгового баланса.

По мере стабилизации мирового финансового рынка ожидается восстановление притока капитала в страну в прежних объемах. Основанием этого является высокий уровень экономического и научно-технического развития страны, лидирующие позиции США в мировой экономике. Фундаментальные факторы мощи финансового рынка США не исчезают во время финансового кризиса.

В целом, к настоящему моменту предпосылок для дальнейшего кардинального изменения характера функционирования валютно-финансового механизма не сформировалось.

Основные характеристики позиций доллара США в современной мировой валютно финансовой системе К концу первого десятилетия XXI века доллар США продолжает занимать ведущие позиции на международных валютно-финансовых рынках, в международных операциях, в качестве главного официального резервного актива, которые сформировались за предыдущие десятилетия в результате лидирующей роли США в мировой экономике. В то же время на различных сегментах наблюдаются различные пропорции между долларом и единой европейской валютой — евро. При этом роль евро характеризуется региональной направленностью, во многом определяется консолидацией внутреннего европейского рынка капиталов.

В мировых валютных резервах доля доллара в 1 кв. 2010 г. составила 61,5%, снизившись с 71,1% в 2000 г. Доли евро — 27,2% и 18,3% соответственно. [16] Рост использования евро в качестве резервного актива обусловлен объективными причинами, продиктованный необходимостью диверсифицировать центральным банкам свои валютные накопления. Однако, учитывая, что масштабы использования валюты в резервах центральных банков во многом определяются ее выбором в качестве якорной валюты, к которой привязана национальная денежная единица, а также определенный консерватизм государственных органов и неустойчивость единой европейской валюты, проявившуюся на данном этапе разворачивания глобального финансового кризиса, фактического равенства в использовании доллара и евро в резервах в обозримом будущем не предвидится.

Анализ основных секторов мирового финансового рынка показал, что евро отвоевал у доллара значительную долю рынка международных долговых ценных бумаг, международных кредитов, отмечается рост доли евро и на международном рынке банковских депозитов. При этом роль европейской валюты характеризуется региональной направленностью, поскольку спрос на евро в качестве валюты номинирования долговых ценных бумаг, валюты кредитования и депонирования во многом определяется консолидацией внутреннего европейского рынка капиталов.

В 2009 г. валютная структура основных сегментов мирового финансового рынка выглядела следующим образом. На рынке международных долговых ценных бумаг доля евро как валюта номинирования устойчиво опережает долю доллара — 47,5% против 36,1% — причем данная динамика отмечается с 2004 г. Удельный вес международных банковских активов, выраженных в евро, составил 39,2%, в долларах — 38,6%. В валютной структуре международных банковских пассивов до сих пор доминирует доллар, доля доллара составила 43,1%, евро — 32,3%. В том числе на рынке евровалют, который представляет собой межбанковский рынок депозитных ресурсов, номинированных в валюте, иностранной по отношению к стране, в которой они депонированы, объем которого в 1 кв. 2010 г. составил 15,3 трлн. долл., доля доллара достигла 59,1%, евро -20,1%. [17, A24,A108-A109]

Доллар США является доминирующей валютой в сфере проведения расчетов в мировой торговле, который обслуживает почти половину мирового торгового оборота. Вследствие низких транзакционных издержек и высокого уровня ликвидности долларового валютного рынка роль американской валюты в обслуживании торговых отношений является весьма высокой. Кроме того, такой сегмент международной торговли, как биржевая торговля и торговля товарами по справочным ценам, которая традиционно осуществляется в долларах, в совокупности с емкостью потребительского рынка США определяют ведущую роль доллара в обслуживании мировой торговли.

Высокий спрос на доллар ввиду его значительной роли на мировом финансовом рынке, резервного актива и средства интервенций центральных банков, валюты фактурирования мировой торговли предопределяют главенствующее положение американской валюты на мировом валютном рынке. Примерно 85% всех операций включают доллар как одну из двух валют сделки. Евро участвует в 40% обменных сделок в 2010 г. [18, 10]

В целом, центральная роль доллара США в качестве мировой валюты сохранится в обозримом будущем. Отмечаемые процессы усиления позиций евро в связи с консолидацией европейского рынка капиталов, а также развитие некоторых других региональных платежных систем и попытки отдельных стран расширить использование своих национальных валют в международном обороте, и процесс укрепления центральной роли доллара, выступающего в данном случае в роли посредника, предлагается рассматривать как взаимодополняющие.

Литература

- Линдерт П.Х. Экономика мирохозяйственных связей / Пер. с англ. Общ. ред. и предисл. О.В.Ивановой. — М.: Прогресс. — 1992. — 514с.

- Матюхин Г.Г. Доллар США и валютные отношения Запада. М.: Наука, 1989. — 95 с.

- Международные валютно-кредитные и финансовые отношения: Учебник / Под ред. Л.Н. Красавиной. — 3-е изд., перераб., и доп. — М.: Финансы и статистика, 2005. — 576 с.

- Федякина Л.Н. Международные финансы. — СПб.: Питер, 2005. — 560 с.

- Фомичев П.Ю. География мировой финансовой системы: Учебное пособие. — М.: Изд-во Моск. ун-та, 2001. — 146 с.

- Моисеев С.Р. Евро и доллар // Вопросы экономики. — 1999. — №1. — С. 51-63.

- Обухов Н.П. Бреттон-вудская валютно-финансовая система // Финансы. — 2008. — №12. — С. 70-74.

- Портной М.А. США в мировой финансовой системе // Международные процессы, том 5, № 1(13), январь-апрель 2007. [Электронный ресурс]. — Режим доступа: http://www.intertrends.ru/thirteen/001.htm

- Смыслов Д.В. Золотовалютные резервы в рыночной экономике: состав, функции, управление // Деньги и кредит. — 1996. — №5. — С. 59-69.

- World Gold Council, Official Reserves 1948-2008, URL: http://www.gold.org/deliver.php?file=/value/stats/statistics/xls/Gold_reserves_main_holders_1948-2008.xls

- BEA, U.S. International Transactions Accounts Data, Release Date: June 17, 2010, URL:http://www.bea.gov/international/bp_web/simple.cfm?anon=513162&table_id=1&area_id=3

- IMF Global Financial Stability Report, March 2003.

- IMF Global Financial Stability Report, April 2009 Statistical Appendix, Table 3.

- IMF Global Financial Stability Report, April 2010.

- IMF, World Economic Outlook, April 2010.

- IMF, Currency Composition of Official Foreign Exchange Reserves (COFER)

- BIS Quarterly Review, Statistical Annex, September 2010.

- BIS. Triennial Central Bank Survey of Foreign Exchange and Derivatives Market Activity, September, 2010.

- Survey of Current Business. — Washington: U.S. Department of Commerce, 2010. — Vol. 90. — July. — №7.

Автор: Адлер И.Э. Аспирант, экономический факультет, Российский

университет дружбы народов.